相続の基礎知識

現在この業務の依頼はお受けしていません。悪しからずご了承ください。

相続開始後の諸手続き

相続開始時(被相続人死亡時)

| 死亡届の提出 | 7日以内に行います。 |

|---|---|

| 遺言書の有無確認 | 葬儀等がひと段落したら、故人の遺品等に一通り目を通すなどして、慎重に調べます。 |

| 遺言書の検認(遺言書が見つかった場合) | 公正証書遺言以外の遺言書は、家庭裁判所に提出し、検認の手続きを経て開封します。 |

相続開始から3ヵ月以内

| 相続人の調査・確認 | 被相続人の戸籍を調査し、相続人を確定させます。 |

|---|---|

| 相続財産の調査・確認 | 被相続人のプラス財産、マイナス財産を全て洗い出し、リストアップします。 |

| 相続放棄・限定承認の申請 | 必要に応じ、相続放棄・限定承認の申請をします。 |

相続開始から4ヵ月以内

| 遺産の評価 | 相続財産の個々の評価額を算定し、相続税がかかるのか、かからないのかの目安を付けます。 |

|---|---|

| 被相続人の準確定申告 | 年の途中で死亡した人については、相続開始後4ヵ月以内に所得税の申告を行うことが義務付けられています。 |

相続開始から10ヵ月以内

| 遺産分割協議 | 相続人全員による遺産分割協議を行い、遺産分割協議書を作成します。 |

|---|---|

| 相続税の計算と申告書等の作成 | 相続税の納税が必要な場合で、現金一括納付ができないときは延納や物納も認められています。 |

| 相続税の申告・納税 | 法律で10ヵ月以内と定められています。 |

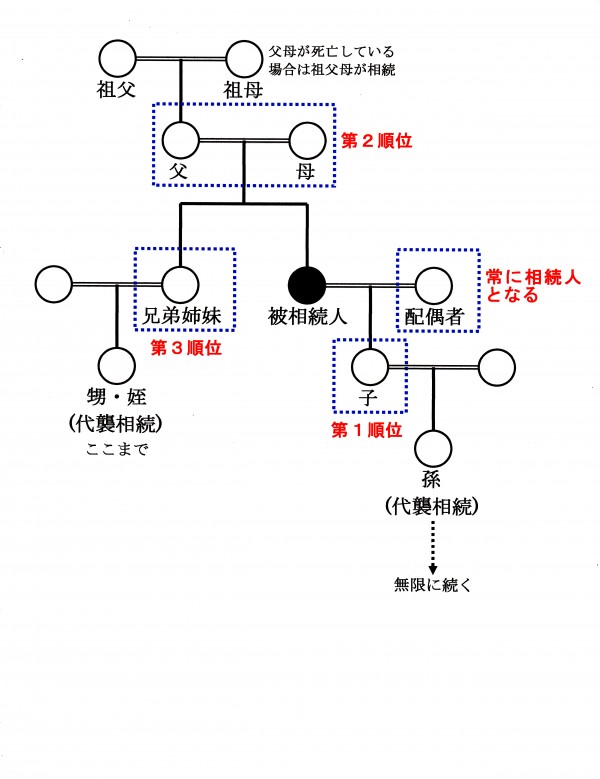

相続人の範囲と順位

法定相続人には、配偶者相続人(被相続人の配偶者)と血族相続人(被相続人の直系卑属、直系尊属、兄弟姉妹)の2種類があります。

被相続人の配偶者は常に相続人になれますが、血族相続人には第1順位から第3順位まであり、第1順位の相続人がいれば、第2、第3の人は相続人になれず、第1の人がいない場合に第2順位、第1、第2の人がいない場合に第3順位の人が相続人になります。

被相続人の配偶者は常に相続人になれますが、血族相続人には第1順位から第3順位まであり、第1順位の相続人がいれば、第2、第3の人は相続人になれず、第1の人がいない場合に第2順位、第1、第2の人がいない場合に第3順位の人が相続人になります。

配偶者相続人

被相続人の配偶者は常に相続人になれます。

しかし、法律上の婚姻関係にない内縁の夫や妻に相続権はありません。

外形上夫婦でも、籍を入れていない夫婦はお互いに相続権はなく、長年別居している夫婦や離婚係争中の夫婦でも、法律上の婚姻関係にある限り相続権があります。

しかし、法律上の婚姻関係にない内縁の夫や妻に相続権はありません。

外形上夫婦でも、籍を入れていない夫婦はお互いに相続権はなく、長年別居している夫婦や離婚係争中の夫婦でも、法律上の婚姻関係にある限り相続権があります。

血族相続人

第1順位:被相続人の直系卑属

通常は被相続人の子(嫡出子)ですが、非嫡出子、養子の場合もあります。

生きて生まれてくることを条件に、胎児であっても権利が認められます。

通常は被相続人の子(嫡出子)ですが、非嫡出子、養子の場合もあります。

生きて生まれてくることを条件に、胎児であっても権利が認められます。

第2順位:被相続人の直系尊属

被相続人の父母又は祖父母などです。

被相続人に配偶者や子がいなければ、この順位の人が全て相続することになります。

被相続人の父母又は祖父母などです。

被相続人に配偶者や子がいなければ、この順位の人が全て相続することになります。

第3順位:被相続人の兄弟姉妹

兄弟姉妹は全血兄弟姉妹のほか、半血兄弟姉妹の場合もあります。

被相続人に配偶者や子、直系尊属がいなければ、この順位の人が全て相続することにな

ります。

兄弟姉妹は全血兄弟姉妹のほか、半血兄弟姉妹の場合もあります。

被相続人に配偶者や子、直系尊属がいなければ、この順位の人が全て相続することにな

ります。

代襲相続

たとえば子が相続人となる場合、子が被相続人よりも先に亡くなっていれば、子の子(被相続人の孫)が相続権を取得し、兄弟姉妹が相続人となる場合、兄弟姉妹が先に亡くなっていれば、兄弟姉妹の子(被相続人の甥・姪)が相続権を取得します。

子孫などの直系卑属の代襲相続は、子も孫も死亡していればひ孫、ひ孫も死亡していれば玄孫(やしゃご)と無限に続くのに対し、兄弟姉妹の代襲相続は被相続人の甥・姪までで打ち切りとなります。

相続欠格や相続廃除によって相続権を失った場合も代襲相続が発生しますが、相続放棄をした場合は代襲相続は認められません。

子孫などの直系卑属の代襲相続は、子も孫も死亡していればひ孫、ひ孫も死亡していれば玄孫(やしゃご)と無限に続くのに対し、兄弟姉妹の代襲相続は被相続人の甥・姪までで打ち切りとなります。

相続欠格や相続廃除によって相続権を失った場合も代襲相続が発生しますが、相続放棄をした場合は代襲相続は認められません。

【法定相続人の範囲と順位】

右の画像をクリックすると拡大します。

右の画像をクリックすると拡大します。

法定相続と相続分

遺言に相続分や遺産分割方法の指定がない場合、民法による相続分の定め(法定相続分)に従って遺産分割が行われます。

これを法定相続といい、各相続人の法定相続分の割合は相続人の構成により異なります。

これを法定相続といい、各相続人の法定相続分の割合は相続人の構成により異なります。

法定相続分の具体例

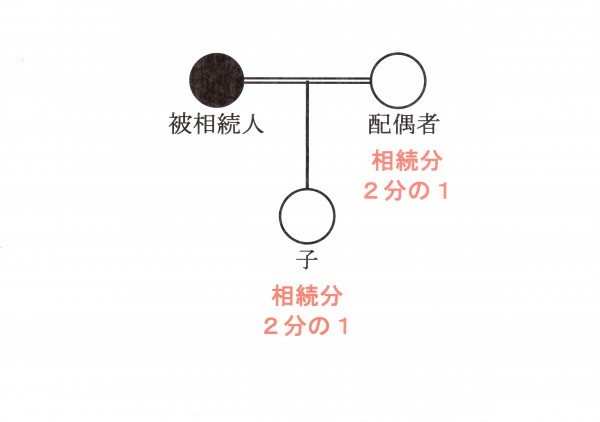

1.配偶者と子(直系卑属)が相続人の場合

配偶者2分の1、子(直系卑属)2分の1の割合で相続します。

子が複数のときは2分の1を人数で等分します。(ただし、非嫡出子は嫡出子の2分の1)

配偶者がいなければ、子が全部の遺産を相続することになります。

配偶者2分の1、子(直系卑属)2分の1の割合で相続します。

子が複数のときは2分の1を人数で等分します。(ただし、非嫡出子は嫡出子の2分の1)

配偶者がいなければ、子が全部の遺産を相続することになります。

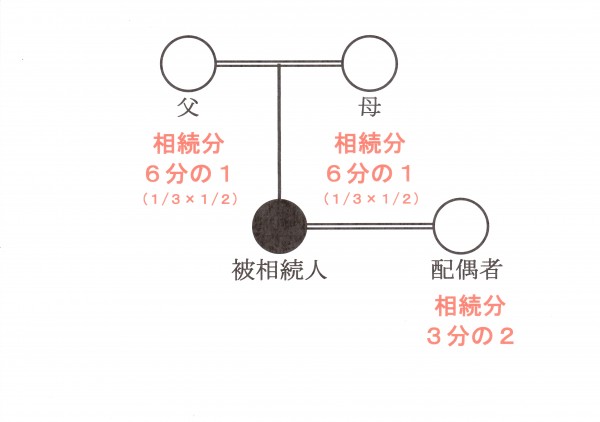

2.配偶者と父母(直系尊属)が相続人の場合

配偶者3分の2、父母(直系尊属3分の1)の割合で相続します。

父母は3分の1を等分し、6分の1ずつとなります。

配偶者がいなければ、父母が全部の遺産を相続することになります。

配偶者3分の2、父母(直系尊属3分の1)の割合で相続します。

父母は3分の1を等分し、6分の1ずつとなります。

配偶者がいなければ、父母が全部の遺産を相続することになります。

3.配偶者と兄弟姉妹が相続人の場合

配偶者4分の3、兄弟姉妹4分の1の割合で相続します。

兄弟姉妹は4分の1を人数で等分しますが、半血兄弟姉妹の場合は同じ父母から生まれ

た兄弟姉妹の2分の1になります。

配偶者がいなければ、全部の遺産を兄弟姉妹が相続することになります。

遺産分割

遺産分割の意義

遺産分割とは、相続開始後、相続人の共有状態にある遺産を相続人の相続分に応じて分割し、最終的に各相続人に帰属させることをいいます。

相続人が一人であれば、全財産は当該相続人の単独所有となるため、遺産分割の問題は生じませんが、相続人が複数いる場合はこのような手続が必要になります。

相続人が一人であれば、全財産は当該相続人の単独所有となるため、遺産分割の問題は生じませんが、相続人が複数いる場合はこのような手続が必要になります。

遺産分割の基準

法定相続分は一応の目安であり、実際の相続では、相続人それぞれの年齢、職業、その他生活状況等によっては、それによる分割が必ずしも相応しいとは言えない場合もあります。

また、財産によっては、分割されることにより社会的・経済的価値を損なうものもあります。

そこで、民法では、次のような遺産分割の指針となるべき基準が定められています。

民法第906条(遺産の分割の基準)

遺産の分割は、遺産に属する物の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。

また、財産によっては、分割されることにより社会的・経済的価値を損なうものもあります。

そこで、民法では、次のような遺産分割の指針となるべき基準が定められています。

民法第906条(遺産の分割の基準)

遺産の分割は、遺産に属する物の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。

遺産分割の方法

1.指定分割

被相続人が遺言で遺産の分割方法を指定している場合はそれに従います。

「遺言による相続は法定相続に優先する」ことにより、それが法定相続分と違っていても、

原則として従いますが、遺留分の減殺請求があった場合はこの限りではありません。

なお、分割方法の指定があっても、遺言執行者がいない限り、相続人全員の合意があれ

ば、指定と異なる分割をすることも可能です。

被相続人が遺言で遺産の分割方法を指定している場合はそれに従います。

「遺言による相続は法定相続に優先する」ことにより、それが法定相続分と違っていても、

原則として従いますが、遺留分の減殺請求があった場合はこの限りではありません。

なお、分割方法の指定があっても、遺言執行者がいない限り、相続人全員の合意があれ

ば、指定と異なる分割をすることも可能です。

2.協議分割

遺言による指定がない場合に、相続人全員で協議して遺産を分割する方法です。

通常、民法で定める法定相続分をベースに、前述の民法906条(遺産分割の基準)を考

慮に入れ、どのように分割するかを協議します。

遺言による指定がない場合に、相続人全員で協議して遺産を分割する方法です。

通常、民法で定める法定相続分をベースに、前述の民法906条(遺産分割の基準)を考

慮に入れ、どのように分割するかを協議します。

3.調停・審判分割

遺産の分割について、共同相続人間に協議が調わないとき、又は協議をすることができな

いときは、各相続人は、家庭裁判所に遺産分割調停又は遺産分割審判を申し立てること

ができます。

遺産の分割について、共同相続人間に協議が調わないとき、又は協議をすることができな

いときは、各相続人は、家庭裁判所に遺産分割調停又は遺産分割審判を申し立てること

ができます。

遺産の具体的分割方法

遺産分割を行う際は、それぞれの遺産の性質に応じ、次のような分割方法が用いられます。

1.現物分割

遺産の種類ごとに、そのままの形で各相続人に分配する方法です。

最も一般的で分かりやすい方法ですが、必ずしも相続分通りに分配できるとは限りません。

遺産の種類ごとに、そのままの形で各相続人に分配する方法です。

最も一般的で分かりやすい方法ですが、必ずしも相続分通りに分配できるとは限りません。

2.換価分割

遺産を売却等で現金に換えて分割する方法です。

現金化による分配ですから、共同相続人間に公平に分配することができます。

ただし、売却の手間や経費がかかり、また売却するには不向きなものもあります。

遺産を売却等で現金に換えて分割する方法です。

現金化による分配ですから、共同相続人間に公平に分配することができます。

ただし、売却の手間や経費がかかり、また売却するには不向きなものもあります。

3.代償分割

特定の相続人が分割に向かない遺産を単独相続したことにより、その人の相続分を超え

た場合、他の相続人に金銭等で超過分を代償するという方法です。

ただし、代償をする人に相応の資力がなければ、することができません。

特定の相続人が分割に向かない遺産を単独相続したことにより、その人の相続分を超え

た場合、他の相続人に金銭等で超過分を代償するという方法です。

ただし、代償をする人に相応の資力がなければ、することができません。

4.共有分割

分割が容易でない不動産などを売却せず、相続人が各々の相続分に応じた持分で共有

する方法です。

とりあえずは相続人間の公平が保てますが、目的物の処分に共有者全員の同意が必要

であったり、再相続によりさらに権利者が増えたりと、後々のトラブルの可能性があります。

分割が容易でない不動産などを売却せず、相続人が各々の相続分に応じた持分で共有

する方法です。

とりあえずは相続人間の公平が保てますが、目的物の処分に共有者全員の同意が必要

であったり、再相続によりさらに権利者が増えたりと、後々のトラブルの可能性があります。

相続の承認及び放棄

相続の承認及び放棄の意義

相続が開始すると、相続人は、被相続人の一身に専属するものを除き、被相続人の一切の権利義務を承継することになります。

しかし、相続財産はマイナス財産の方が多い場合もありますし、また人によってはそれをもらうことを潔しとしない人もいるでしょう。

そこで民法では、一応生じた相続の効果を、相続人の意思によって確定させるか否かの選択の自由が定められました。

それが「相続の承認及び放棄」ですが、いずれを選択する場合でも、相続開始を知った日から3ヵ月以内に意思表示をしなければなりません。

しかし、相続財産はマイナス財産の方が多い場合もありますし、また人によってはそれをもらうことを潔しとしない人もいるでしょう。

そこで民法では、一応生じた相続の効果を、相続人の意思によって確定させるか否かの選択の自由が定められました。

それが「相続の承認及び放棄」ですが、いずれを選択する場合でも、相続開始を知った日から3ヵ月以内に意思表示をしなければなりません。

相続の承認及び放棄の方法

1.単純承認

被相続人の権利義務を全て無条件で引き継ぐことを単純承認といいます。

相続開始後3ヵ月以内に限定承認や相続放棄をしない限り、単純承認したものとみなされ

ますので、特に家庭裁判所に対する申述などは必要ありません。

また、次の場合は「法定単純承認」となり、単純承認したものとみなされますので、注意が

必要です。

<法定単純承認>

①相続人が相続財産の全部又は一部を処分したとき

②相続人が3ヵ月の期間内に限定承認又は相続放棄の意思表示をしなかったとき

③限定承認又は相続放棄をした後であっても、相続財産の全部もしくは一部を隠匿

したり、ひそかに消費したり、又は悪意で相続財産の目録に記載しなかったとき

被相続人の権利義務を全て無条件で引き継ぐことを単純承認といいます。

相続開始後3ヵ月以内に限定承認や相続放棄をしない限り、単純承認したものとみなされ

ますので、特に家庭裁判所に対する申述などは必要ありません。

また、次の場合は「法定単純承認」となり、単純承認したものとみなされますので、注意が

必要です。

<法定単純承認>

①相続人が相続財産の全部又は一部を処分したとき

②相続人が3ヵ月の期間内に限定承認又は相続放棄の意思表示をしなかったとき

③限定承認又は相続放棄をした後であっても、相続財産の全部もしくは一部を隠匿

したり、ひそかに消費したり、又は悪意で相続財産の目録に記載しなかったとき

2.相続放棄

遺産相続を辞退する場合のみならず、明らかにマイナス財産の方が多く、単純承認すれば

自己の固有の財産まで失うような場合は相続放棄をすることができます。

相続放棄をすれば、その人は初めから相続人でなかったものとみなされます。

相続放棄は、相続人各々が個別にでき、相続開始から3ヵ月以内に家庭裁判所に申し立

てることによって行います。

遺産相続を辞退する場合のみならず、明らかにマイナス財産の方が多く、単純承認すれば

自己の固有の財産まで失うような場合は相続放棄をすることができます。

相続放棄をすれば、その人は初めから相続人でなかったものとみなされます。

相続放棄は、相続人各々が個別にでき、相続開始から3ヵ月以内に家庭裁判所に申し立

てることによって行います。

3.限定承認

限定承認は、相続で引き継いだプラス財産の範囲内で債務を弁済し、後で財産が残れ

ば、それを相続するという方法で、相続財産のプラスマイナスの多寡が不明の場合に有

効な方法です。

限定承認の場合も、相続放棄と同様、相続開始から3ヵ月以内に家庭裁判所に申し立て

ることによって行います。

ただし、限定承認は、原則として相続人全員の合意が必要で、1人でも反対者がいれば

することができません。

限定承認は、相続で引き継いだプラス財産の範囲内で債務を弁済し、後で財産が残れ

ば、それを相続するという方法で、相続財産のプラスマイナスの多寡が不明の場合に有

効な方法です。

限定承認の場合も、相続放棄と同様、相続開始から3ヵ月以内に家庭裁判所に申し立て

ることによって行います。

ただし、限定承認は、原則として相続人全員の合意が必要で、1人でも反対者がいれば

することができません。

熟慮期間の伸長について

相続人は相続開始から3ヵ月以内に承認又は放棄をしなければなりませんが、この3ヵ月

の期間のことを「熟慮期間」といいます。

しかし、相続財産の状況によっては、この期間内に相続の可否の判断をすることが困難な

ケースがあるかもしれません。

このような場合に、後日思わぬ負債を被ることを防ぐ趣旨で、利害関係人又は検察官は家

庭裁判所に申し出て、熟慮期間の伸長を請求することができます。

の期間のことを「熟慮期間」といいます。

しかし、相続財産の状況によっては、この期間内に相続の可否の判断をすることが困難な

ケースがあるかもしれません。

このような場合に、後日思わぬ負債を被ることを防ぐ趣旨で、利害関係人又は検察官は家

庭裁判所に申し出て、熟慮期間の伸長を請求することができます。

相続手続きの手順について

遺言書がない場合の一般的な相続手続きの手順とその内容についてご説明します。

相続人の調査及び確定

1.相続人調査の意義

遺産分割協議は、原則として相続人全員の合意が必要であり、相続人を正確に把握しな

いことには話し合いを進めることができません。

また、慎重かつ正確に調査しないと、後から漏れていた相続人が出て来て、相続回復の

請求をされ、全てやり直しなどということにもなりかねません。

遺産分割協議は、原則として相続人全員の合意が必要であり、相続人を正確に把握しな

いことには話し合いを進めることができません。

また、慎重かつ正確に調査しないと、後から漏れていた相続人が出て来て、相続回復の

請求をされ、全てやり直しなどということにもなりかねません。

2.相続人調査の方法

相続人調査は、被相続人の出生から死亡までの連続した戸籍謄本等を全て取寄せること

により行います。

具体的には、最初に被相続人の最後の本籍地で戸籍を取り、そこに記載されている情報

を基に、さらにそれ以前の戸籍又は除籍、あるいは改製原戸籍を取り、被相続人の出生ま

で遡ることによって家族関係や親族関係を調査します。

<戸籍とは>

夫婦及び未婚の子を単位として、個人の氏名、生年月日、続柄、配偶者関係などの身分

関係が記録されたものです。取寄せは、現在の本籍地の市区町村に請求します。

<除籍とは>

通常は、戸籍に記載されている人が結婚、死亡、転籍等によって名前を消されることです

が、ここでいう除籍は、そのような事由で全員がいなくなった「過去の戸籍」のことです。

取寄せは、除籍当時の市区町村に請求します。

<改製原戸籍とは>

法改正や電算化などにより新たな戸籍が編成されたため、使用されなくなった旧戸籍のこ

とです。取寄せは、改製当時の本籍地の市区町村に請求します。

相続人調査は、被相続人の出生から死亡までの連続した戸籍謄本等を全て取寄せること

により行います。

具体的には、最初に被相続人の最後の本籍地で戸籍を取り、そこに記載されている情報

を基に、さらにそれ以前の戸籍又は除籍、あるいは改製原戸籍を取り、被相続人の出生ま

で遡ることによって家族関係や親族関係を調査します。

<戸籍とは>

夫婦及び未婚の子を単位として、個人の氏名、生年月日、続柄、配偶者関係などの身分

関係が記録されたものです。取寄せは、現在の本籍地の市区町村に請求します。

<除籍とは>

通常は、戸籍に記載されている人が結婚、死亡、転籍等によって名前を消されることです

が、ここでいう除籍は、そのような事由で全員がいなくなった「過去の戸籍」のことです。

取寄せは、除籍当時の市区町村に請求します。

<改製原戸籍とは>

法改正や電算化などにより新たな戸籍が編成されたため、使用されなくなった旧戸籍のこ

とです。取寄せは、改製当時の本籍地の市区町村に請求します。

相続財産の調査及び確定

1.相続財産調査の意義

遺産分割協議をしたり、また相続税を計算するためには、その前提として、財産の内容及

びその評価額も把握しなければなりません。

プラスの財産もマイナスの財産も全て漏れなく洗い出し、リストアップする必要があります。

遺産分割協議をしたり、また相続税を計算するためには、その前提として、財産の内容及

びその評価額も把握しなければなりません。

プラスの財産もマイナスの財産も全て漏れなく洗い出し、リストアップする必要があります。

2.相続財産調査の方法

まずは、不動産の権利書、登記簿謄本、預貯金残高証明書、有価証券残高証明書、保険

証券、死亡退職金通知書、借入残高証明書、未払金明細等の資料を収集します。

そして、これらを参考に財産目録を作成し、個々のプラス、マイナスの財産それぞれが特

定できるように記載しておきます。

家族で保管場所を認識していないと、あちこち探し回ったり、各方面に問い合わせたり、大

変な作業になると思います。(遺言があると、このような相続人の作業負担も軽減します)

まずは、不動産の権利書、登記簿謄本、預貯金残高証明書、有価証券残高証明書、保険

証券、死亡退職金通知書、借入残高証明書、未払金明細等の資料を収集します。

そして、これらを参考に財産目録を作成し、個々のプラス、マイナスの財産それぞれが特

定できるように記載しておきます。

家族で保管場所を認識していないと、あちこち探し回ったり、各方面に問い合わせたり、大

変な作業になると思います。(遺言があると、このような相続人の作業負担も軽減します)

遺産分割協議

1.遺産分割協議の意義

遺言がない場合、または遺言があっても相続分の指定しかない場合、遺産をどのように分

割するかを共同相続人同士で話し合うことが遺産分割協議です。

遺産分割協議は、代襲相続人や法定代理人、包括受遺者も含めて、相続人全員で行う必

要があり、1人でも不参加の場合は協議が成立しません。

なお、遺産分割協議はいつまでに行わなければならないといった決まりはありませんが、相

続税の申告期限が相続開始後10ヵ月以内なので、それ以前に終わらて下さい。

遺言がない場合、または遺言があっても相続分の指定しかない場合、遺産をどのように分

割するかを共同相続人同士で話し合うことが遺産分割協議です。

遺産分割協議は、代襲相続人や法定代理人、包括受遺者も含めて、相続人全員で行う必

要があり、1人でも不参加の場合は協議が成立しません。

なお、遺産分割協議はいつまでに行わなければならないといった決まりはありませんが、相

続税の申告期限が相続開始後10ヵ月以内なので、それ以前に終わらて下さい。

2.遺産分割協議の方法

遺産分割の方法は、法定相続分、特別受益、寄与分の他、民法906条(遺産分割の基

準)を考慮に入れ、相続人全員が納得できる内容で決めるというケースが多いようです。

具体的な分割方法としては、現物分割、換価分割、代償分割、共有分割といった方法を組

み合わせて行われます。

協議は、相続人全員が一堂に会するほか、郵便やファックス、メール等で内容を確認し、相

続人全員の合意を得る方法を取ることも可能です。

遺産分割の方法は、法定相続分、特別受益、寄与分の他、民法906条(遺産分割の基

準)を考慮に入れ、相続人全員が納得できる内容で決めるというケースが多いようです。

具体的な分割方法としては、現物分割、換価分割、代償分割、共有分割といった方法を組

み合わせて行われます。

協議は、相続人全員が一堂に会するほか、郵便やファックス、メール等で内容を確認し、相

続人全員の合意を得る方法を取ることも可能です。

3.遺産分割協議書の作成

遺産分割協議が無事成立したら、「遺産分割協議書」を作成します。

遺産分割協議書の作成は義務ではありませんが、相続人間の後日のトラブルを回避する

意味でも、また相続税の申告や不動産の相続登記、預貯金の名義変更などの添付書類な

どとして必要になりますので、いずれにしても作成しておいた方がよいでしょう。

特に決まった形式があるわけではありませんが、「誰が」「どの財産を」相続するのかという

合意内容が明確に記載されることが必要です。

遺産分割協議書は、相続人全員が署名押印し、各自1通ずつ保管します。

遺産分割協議が無事成立したら、「遺産分割協議書」を作成します。

遺産分割協議書の作成は義務ではありませんが、相続人間の後日のトラブルを回避する

意味でも、また相続税の申告や不動産の相続登記、預貯金の名義変更などの添付書類な

どとして必要になりますので、いずれにしても作成しておいた方がよいでしょう。

特に決まった形式があるわけではありませんが、「誰が」「どの財産を」相続するのかという

合意内容が明確に記載されることが必要です。

遺産分割協議書は、相続人全員が署名押印し、各自1通ずつ保管します。

相続税の申告及び納付

1.相続税の申告・納付の期限

相続税の申告及び納付は、相続開始を知った日(通常は被相続人の死亡の日)の翌日か

ら10ヵ月以内に、被相続人の住所地を管轄する税務署に対して行います。

期限内に申告・納税できなかった場合は、延滞税・加算税の対象になりますので、注意が

必要です。

もしも期限内に遺産分割協議がまとまらないのであれば、とりあえず法定相続分で相続し

たものとして申告・納税しておきます。

後日、分割が確定し、納めた税額が少なければ修正申告、多ければ更正の請求をします。

相続税の申告及び納付は、相続開始を知った日(通常は被相続人の死亡の日)の翌日か

ら10ヵ月以内に、被相続人の住所地を管轄する税務署に対して行います。

期限内に申告・納税できなかった場合は、延滞税・加算税の対象になりますので、注意が

必要です。

もしも期限内に遺産分割協議がまとまらないのであれば、とりあえず法定相続分で相続し

たものとして申告・納税しておきます。

後日、分割が確定し、納めた税額が少なければ修正申告、多ければ更正の請求をします。

2.相続税を納める場合とその必要がない場合

相続税は、遺産相続をしたら必ず課税されるというものではなく、課税価格が基礎控除を

超える場合のみ、その超過部分に課税されます。

従って、課税価格が基礎控除額以下であれば、相続税の申告・納税の必要はありません。

課税価格とは、相続財産から債務や葬儀費用、非課税財産を差し引き、みなし相続財産

(死亡保険金、死亡退職金の「500万円×法定相続人」を超えた部分)や生前贈与財産を

加算した額です。

基礎控除は、「5000万円+1000万円×法定相続人の数」の金額で、たとえば相続人が

配偶者と子供2人であれば8000万円であり、一般的な家庭の場合相続税が問題になる

ことはほとんどないのではないでしょうか。

財務省の統計調査でも、実際に相続税を払った人は全体の約4.2%となっています。

仮に、相続財産が基礎控除額を超える場合でも、何らかの税制上の特例を適用することに

より、相続税を払う必要がなくなるケースもありますので、不安な方は税理士にご相談なさ

るのがよいでしょう。

相続税は、遺産相続をしたら必ず課税されるというものではなく、課税価格が基礎控除を

超える場合のみ、その超過部分に課税されます。

従って、課税価格が基礎控除額以下であれば、相続税の申告・納税の必要はありません。

課税価格とは、相続財産から債務や葬儀費用、非課税財産を差し引き、みなし相続財産

(死亡保険金、死亡退職金の「500万円×法定相続人」を超えた部分)や生前贈与財産を

加算した額です。

基礎控除は、「5000万円+1000万円×法定相続人の数」の金額で、たとえば相続人が

配偶者と子供2人であれば8000万円であり、一般的な家庭の場合相続税が問題になる

ことはほとんどないのではないでしょうか。

財務省の統計調査でも、実際に相続税を払った人は全体の約4.2%となっています。

仮に、相続財産が基礎控除額を超える場合でも、何らかの税制上の特例を適用することに

より、相続税を払う必要がなくなるケースもありますので、不安な方は税理士にご相談なさ

るのがよいでしょう。

福岡での遺言書作成、相続手続きのことなら

ふくおか遺言相続センター

行政書士高松事務所(代表・行政書士 高松隆史)

(092(406)9676

平日9:00~18:00(土曜12:00)

*メールフォームへ移動

24時間受付中

お問い合わせ(電話・FAX)

( 092(406)9676

平日9:00~18:00(土曜12:00)

行政書士業務以外(営業・セールス等)のご連絡はご遠慮下さい。

平日9:00~18:00(土曜12:00)

行政書士業務以外(営業・セールス等)のご連絡はご遠慮下さい。

お問い合わせ(Eメール)

サイト運営者

行政書士高松事務所

代表・行政書士 高松 隆史

ふくおか遺言相続センターにご訪問頂き、ありがとうございます。

誠実・迅速・的確をモットーに業務に取り組んでおります。

どうぞよろしくお願い申し上げます。

⇒ 事務所案内はこちらです。

代表・行政書士 高松 隆史

ふくおか遺言相続センターにご訪問頂き、ありがとうございます。

誠実・迅速・的確をモットーに業務に取り組んでおります。

どうぞよろしくお願い申し上げます。

⇒ 事務所案内はこちらです。

サービス・料金等のご案内

遺言の基本

相続の基礎知識

事務所アクセス

<所在地>

〒810-0052

福岡市中央区大濠1-12-2

セントラルメゾン大濠一丁目301

TEL(092)406-9676

FAX(092)406-9676

<事務所アクセス>

(西鉄バス)大濠バス停徒歩5分

(地下鉄)唐人町駅徒歩11分

→詳しくはこちら

〒810-0052

福岡市中央区大濠1-12-2

セントラルメゾン大濠一丁目301

TEL(092)406-9676

FAX(092)406-9676

<事務所アクセス>

(西鉄バス)大濠バス停徒歩5分

(地下鉄)唐人町駅徒歩11分

→詳しくはこちら